Chainalysis julkaisi kattavan yhteenvedon web3:n ekosysteemista: https://go.chainalysis.com/2022-web3-report.html. Kirjoitin tähän tiivistetyn yhteenvedon sen sisällöstä mikäli et halua lukea koko raporttia.

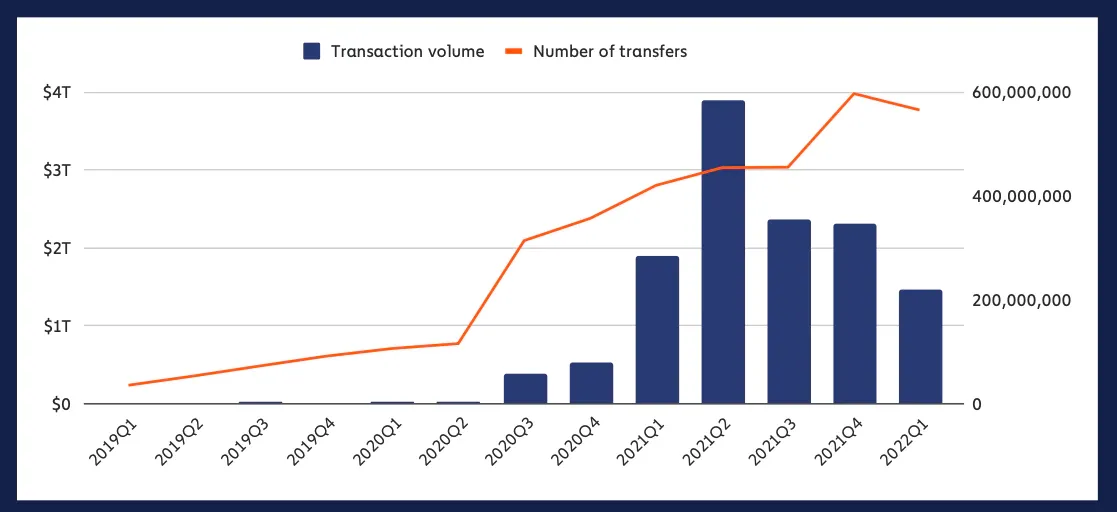

Transaktioiden dollarimääräinen voluumi on ollut laskussa 2021 jälkeen kaikissa eri lohkoketjuissa. Tämä ei varmasti yllätä ketään. Transaktioiden määrä taas ei ole laskenut samassa suhteessa eli pienempien transaktioiden määrä on kasvanut. Tämä viittaa retailin vahvempaan mukaan tuloon ja siihen, että kryptojen käyttöaste on laajentunut globaalisti. Toki tässä liikenteessä on mukana myös paljon botteja ja lohkoketjuihin liittyvää arbitraasia.

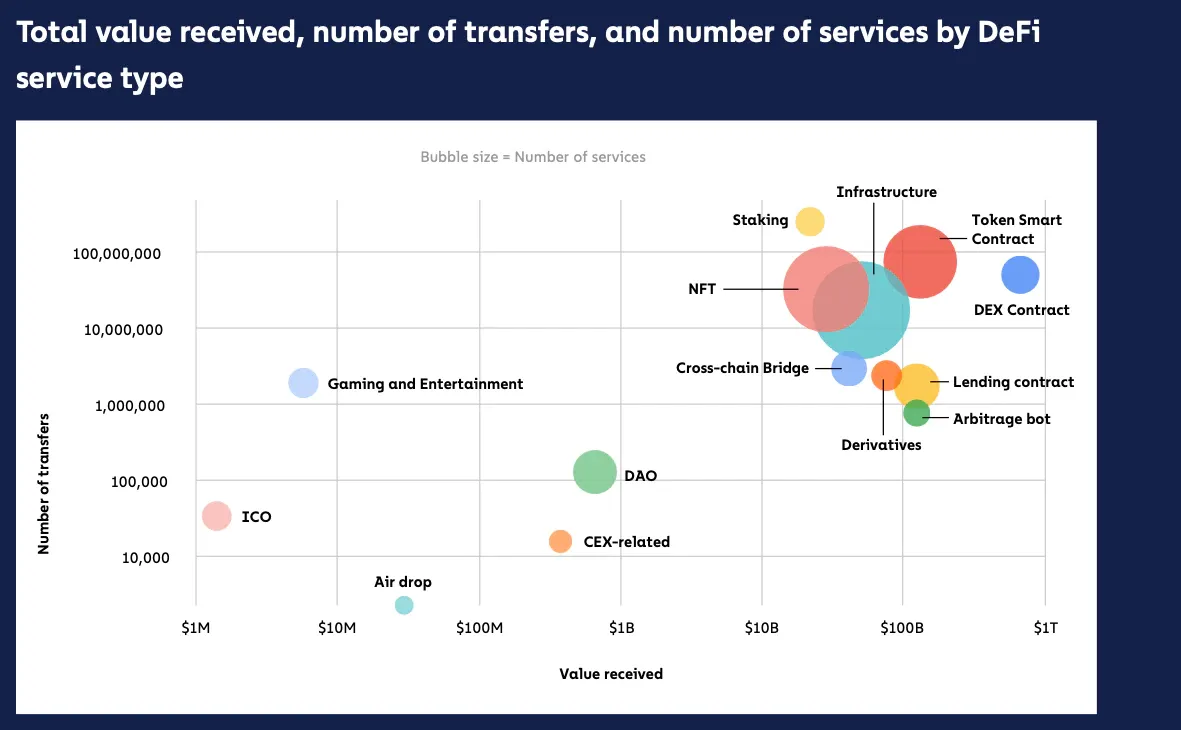

Alla olevasta kuvasta näkee miten tämä arvon ja määrän suhde näkyy eri kryptopalveluissa. NFT:n iso osuus ei varmasti yllätä ketään, koska 2021-2022 niiden minttaamiseen käytettiin valtavasti rahaa ja niitä oli myös lukumääräisesti paljon. NFT:llä on ollut myös tärkeä rooli uusien käyttäjien tuomisessa kryptoon ja defiin. On myös mukava nähdä mukana infrastruktuuripalveluiden koko ja merkitys, sillä niitä olen pyrkinyt Defi Suomessa korostamaan.

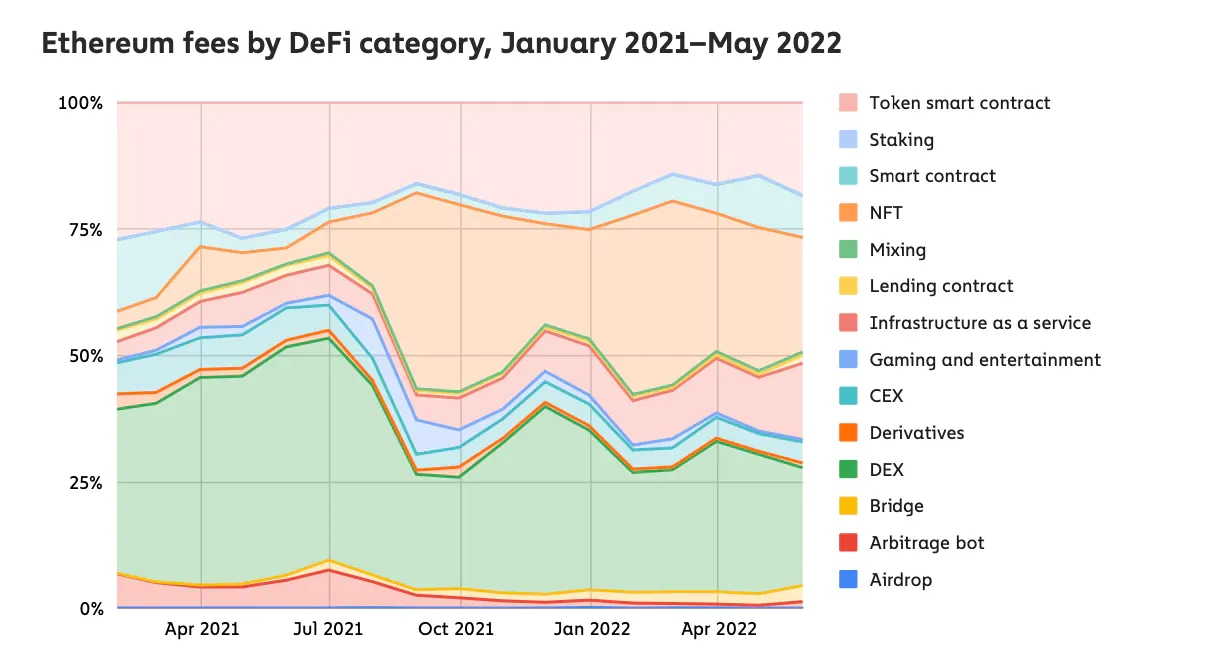

Miten eri palvelut sitten maksoivat Ethereumin käyttömaksuja eli kaasumaksuja? NFT:tä ei juuri erottunut ennen kesää 2021, mutta sen jälkeen ne ottivat kaikista kaasumaksuista 20-25 %. Tämän lisäksi dex:llä oli luonnollisesti iso osuus korkeasta voluumista johtuen. Tässäkin kaaviossa on selvästi nähtävissä infrastruktuuripalveluiden merkitys Etheremin käytössä. Hieman yllättävää oli ehkä staking-palveluiden osuus, koska itse olettaisin niihin sisältyvän suhteellisen vähän transaktioita ja ne ovat pitkäaikaisia sijoituksia.

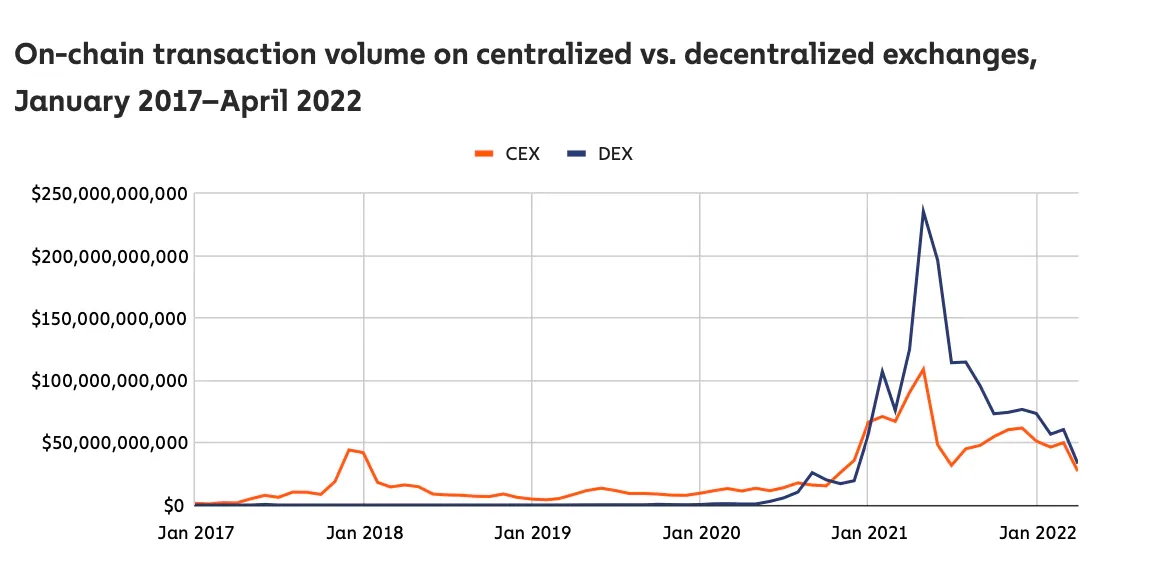

Näin defin kannattajana on myös mukava nähdä, että viimeisen 1.5 vuoden ajan hajautetut pörssit ovat voittaneet transaktioiden määrässä keskitetyt pörssit. Tämä voi olla joillekin jopa hieman yllättävää kun miettii kuinka paljon käyttäjiä on esimerkiksi globaaleilla johtajilla, kuten Coinbasella, Binancella ja FTX:llä. Osa syy tähän on todennäköisesti myös se, että defissä on pääsääntöisesti enemmän isoja sijoittajia eli valaita ja cexeissa taas valtava määrä pienempiä sijoittajia.

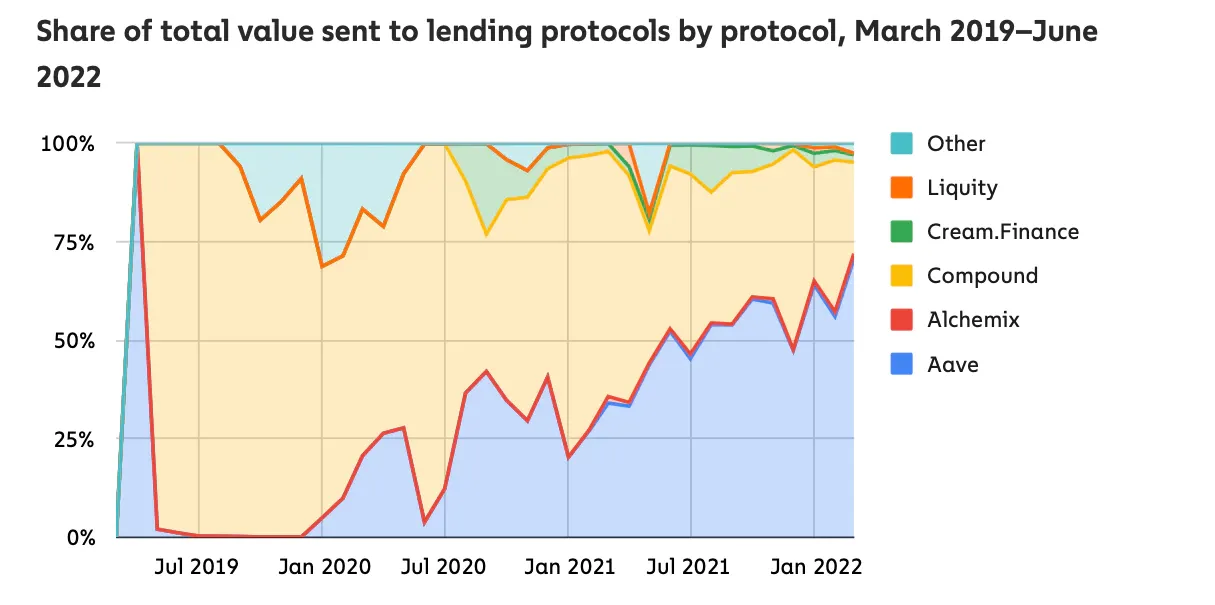

Lainapalveluiden osalta ei varmasti ketään yllätä, että Aave dominoi vahvasti markkinaa dollarimääräisellä arvolla mitattuna. Tässä näkyy luonnollisesti Celsiuksen ja muiden isojen instituutiosijoittajien sijoitukset. Tämän johdosta myös Compound on 2. sijalla, koska sinne ei juurikaan retail-käyttäjät sijoita, johtuen matalista tuotoista.

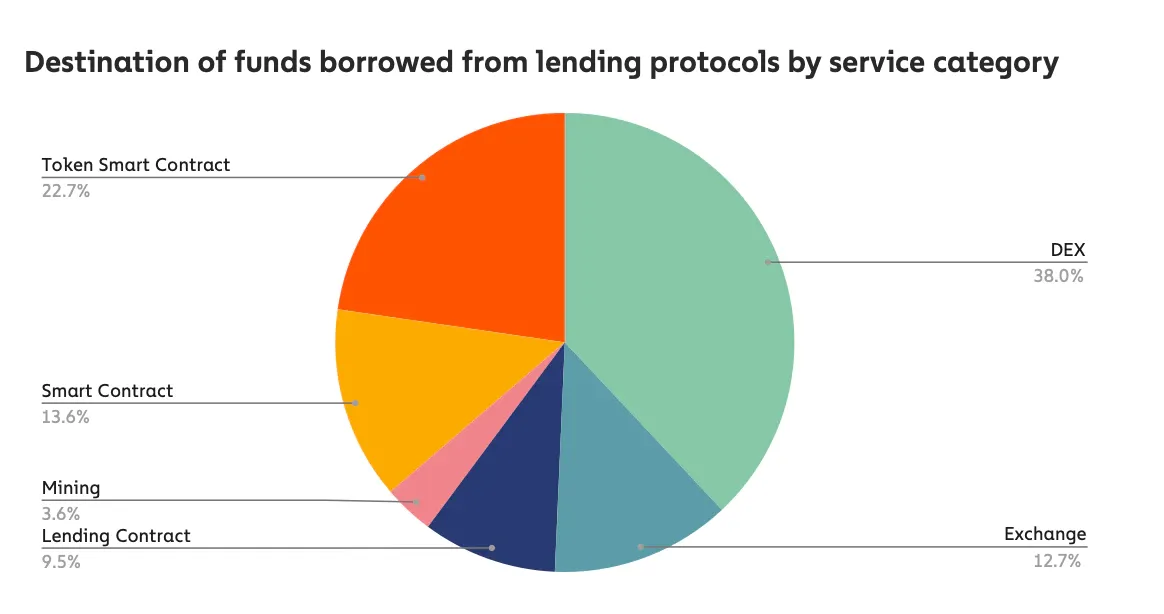

38 % lainapalveluiden käyttäjistä siirsivät lainansa dexiin eli treidasivat sillä jotain toista tokenia. Tätä voidaan käyttää tietyn tokenin shorttaamiseen (lainaa tokenia X ja vaihda se stable coiniin) tai olemassa olevan sijoituksen vivutuksen kasvattamiseen.

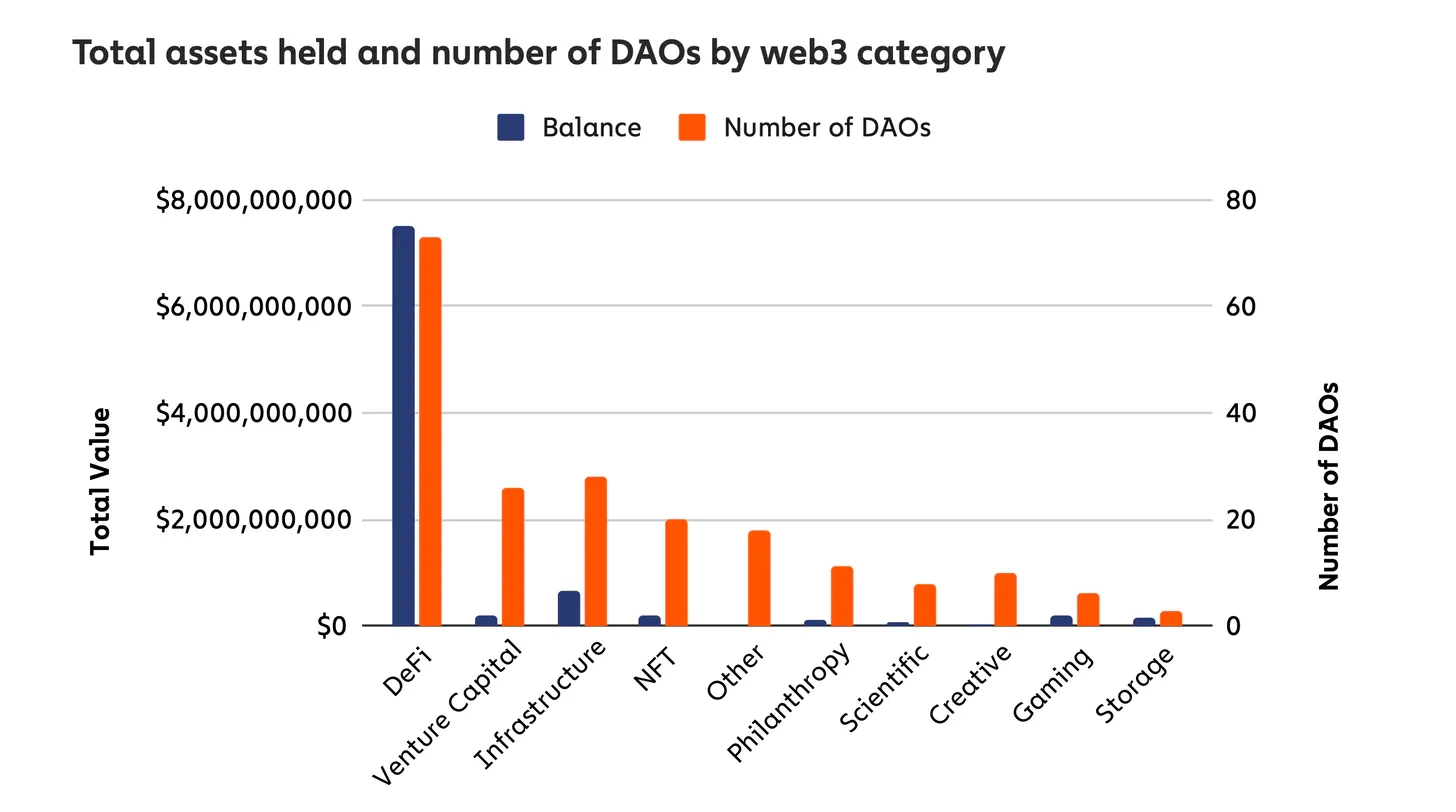

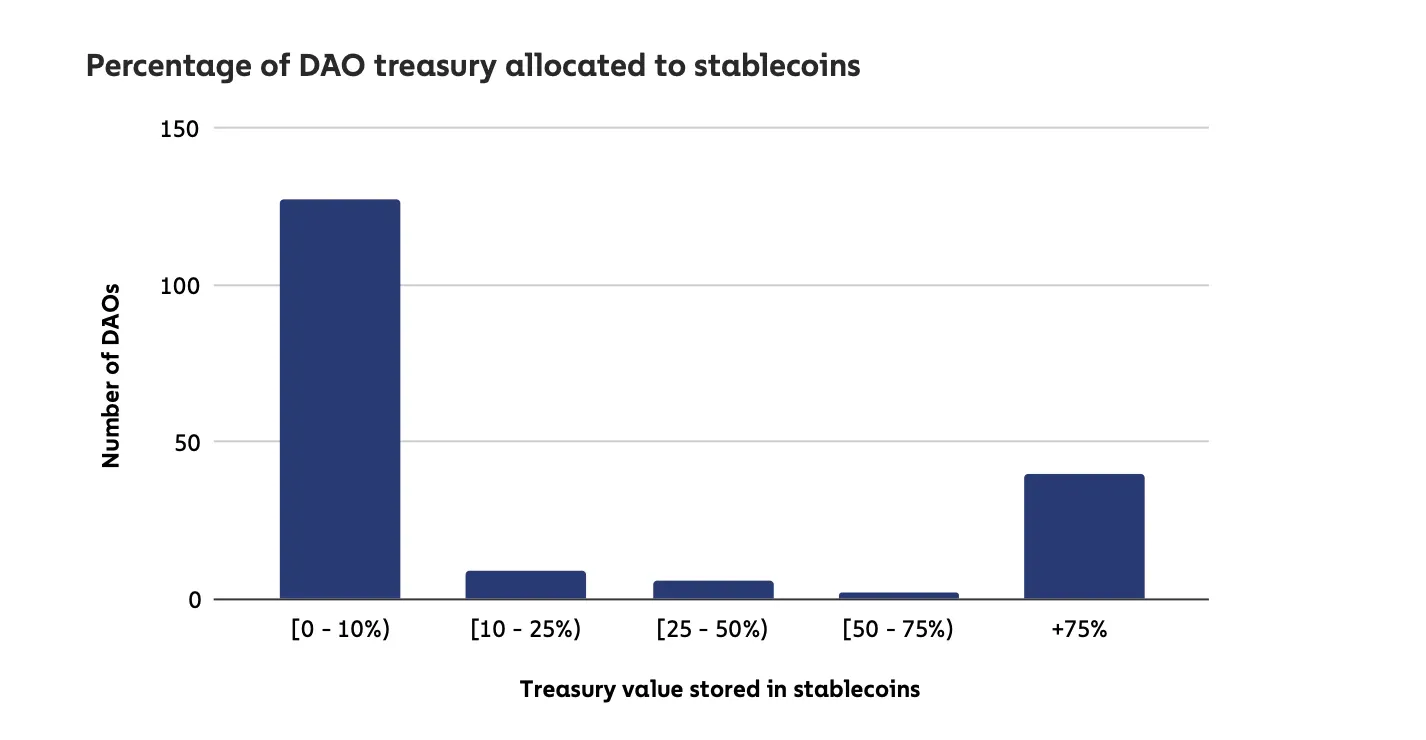

DAO:t dominoivat vahvasti koko defikenttää: suurin osa defipalveluista sisältää DAO:n ja ne ovat myös isoja sijoittajia treasuryineen. Hurja fakta on myös se, että keskimäärin yksittäinen defi-DAO hallitsee noin $100 miljoonan omaisuutta.

DAO:t toki pitivät osin treasurynsa defipalvelun omana tokenina, joka voi hieman vääristää tilastoja ylöspäin. Huomattavaa on myös se, että iso osa DAO:sta tajuaa pitää yli 75 % treasurysta stable coineina.

Contango – eräpäivälliset futuurit defiin

Tähän asti kaikki defissä ja pörsseissä käytettävät futuurit ovat olleet ns. perpetual futuureja eli ne rullaavat ilman eräpäivää eteenpäin jatkuvasti. Perinteisessä rahoitusmaailmassa futuureilla on myös eräpäivä eli niiden idea on seuraava: “sitoudun ostamaan osaketta X hintaa Y eräpäivänä Z”. Futuurin ostaja voi tällä sopimuksella hedgata eli suojata itsensä hintavaihteluita vastaan ja futuurisopimuksen myyjä taas voi spekuloida hinnalla.

Tämä artikkeli näkyy vain tilaajille

Liity mukaan ja saat pääsyn kaikkeen ilmaiseen sisältöön.