GraviAURA on Badger Financen luoma uusi token, jonka avulla Balancerin palkkioita likviditeetin tarjoamisesta voidaan ohjata automaattisesti sihen pooliin, jossa on mukana GraviAURA-tokenia.

Huh, kylläpäs kuulosti epäselvältä ja varmasti varsinkin niille, jotka eivät ole syvällä defin kiemuroissa mukana. GraviAURA on kuitenkin loistava innovaatio defifarmaajille ja on hyvä ymmärtää mistä on kyse. Asian avaaminen vaatii useamman siihen liittyvän konseptin avaamista.

Mistä on kyse likviditeetissä ja siitä palkitsemisessa

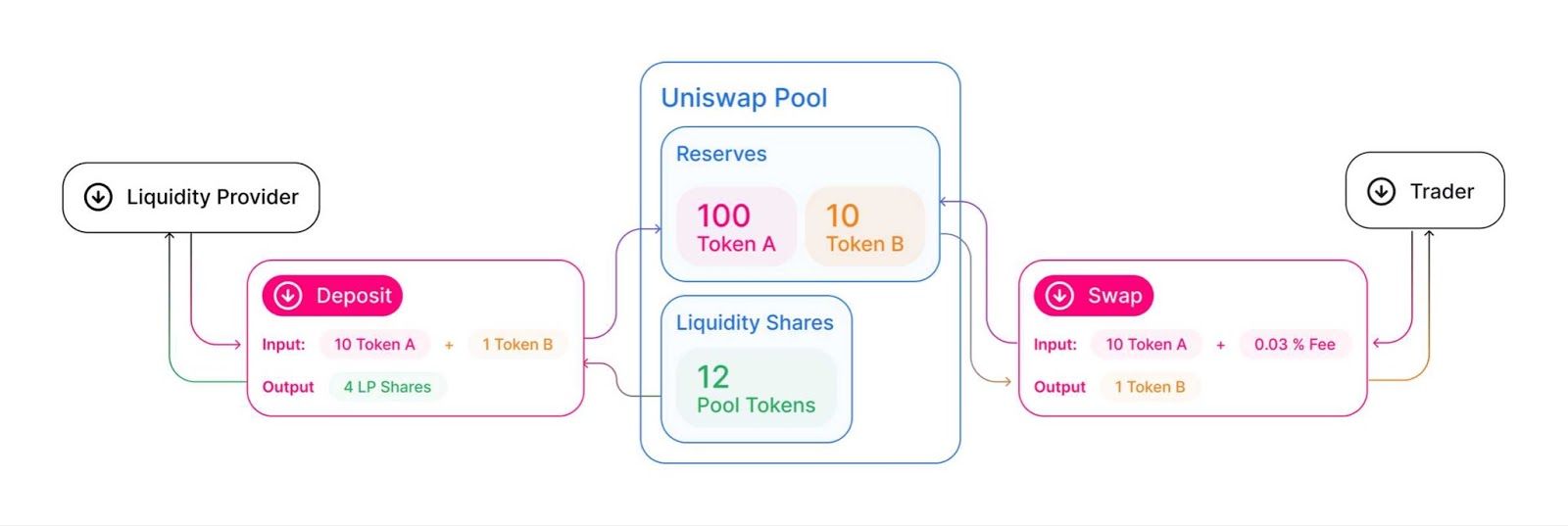

Hajautetut pörssit eli dexit menestyvät vain mikäli niissä on tarpeeksi likviditeettiä. Likviditeetti tarkoittaa tässä yhteydessä automaattisessa swap-poolissa olevia tokeneita.

Perineinen hajautetun pörssin malli toimii automaattisen swap-poolin avulla, jossa on kahta eri tokenia, esimerkiksi USDC:tä ja Etheriä. Poolissa on tyypillisesti molempia tokeneita sama määrä eli 50/50. Kun käyttäjä haluaa vaihtaa USDC:tä Etheriksi, hän laittaa pooliin lisää USDC:tä ja ottaa sieltä ETH:iä pois. Mikäli poolissa on hyvin vähän tokeneita, muuttuu niiden vällinen suhde merkittävästi ja swappaaja kärsii niin sanotusta slippagesta eli hän joutuu maksamaaan vaihdostaan eri hinnan kuin mitä hän suunnitteli. Tämän takia on tärkeää, että dex pystyy haalimaan jokaiseen tokenpariin mahdollisimman paljon likviditeettiä.

Kuvan lähde: https://academy.shrimpy.io/lesson/what-is-an-amm-automated-market-maker

Dexit houkuttelevat sijoittajia tarjoamaan tätä likviditeettiä kahdelle eri tokenille antamalla kaikille pooliin sijoittaneille likviditeettipalkkioita. Usein nämä palkkiot maksetaan defiprojektin omana tokenina, jonka arvo usein romahtaa, koska sijoittajat myyvät sen heti pois palkkion maksamisen jälkeen.

Mikä ihmeen bribe-järjestelmä?

Curve Finance kehitti omaan stable coin -pörssiinsä innovativiisen järjestelmän, joka pyrkii taklaamaan edellä mainittuja ongelmia.

Siinä sijoittajat saavat maksimituotot likviditeetin tarjoamisesta vain mikäli lukitsevat Curven CRV-tokenin 4 vuodeksi palveluun. Tämä sitouttaa likviditeetin tarjoajia pidemmäksi aikaa palveluun ja huolehtii crv-tokenin myyntipaineesta. Tämän lisäksi lukitun crv-tokenin haltijat pääsevät äänestämään mihin pooleihin crv-tokenin palkkioita ohjataan.

Tällöin esim. tietty defiprojekti, joka haluaa omalle tokenilleen Curven pörssissä lisää likviditeettiä, joutuu ensin ostamaan crv-tokeneita, lukitsemaan niitä Curveen ja sen jälkeen ohjaamaan crv-palkkioita omaan Curve-pooliinsa.

Tämän rinnalle kehittyi myöhemmin Convex Finance, joka tekee tämän lukitsemisen käyttäjän puolesta. Tätä vastaan käyttäjä saa lukitsemattoman cvxCRV-tokenin, joka siis edustaa 4 vuodeksi lukittua crv-tokenia. Käyttäjä luopuu tätä vastaan äänestysoikeudestaan eli tämän jälkeen defiprojektien piti alkaa haalimaan itselleen myös cvx-tokeneita, jotta ne pääsevät vaikuttamaan mihin pooleihin taas Convex päättää ohjata Curven palkkioita.

Tämä artikkeli näkyy vain tasolle: Premium

Liity mukaan ja upgraidaa tilisi taso nähdäksesi tämän artikkelin.