Kryptomarkkinan ensimmäisinä vuosina ainut käytettävissä oleva kryptovaluutta oli bitcoin. Aivan alkuvaiheessa sitä ei pystynyt vaihtamaan dollareihin kuin yksittäisten käyttäjien kautta, joko epäluotettavasti verkon välityksellä tai tapaamalla heitä kasvotusten.

Muutama vuosi myöhemmin alkoi markkinoille tulla ensimmäisiä keskitettyjä pörssejä, joista kuuluisin on Mt.Gox. Nämä pörssit olivat hyvin epäluotettavia ja niissä oli paljon bugeja ja hakkerointeja. Tätä markkinaa palvelemaan alkoi syntymään vuoden 2014 jälkeen regulaattoreiden hyväksymiä isompia kansainvälisiä toimijoita, kuten Coinbase ja Binance. Tänä päivänä näitä keskitettyjä kryptopörssejä on satoja: https://www.coingecko.com/en/exchanges. Vuosien varrella bitcoinin rinnalle on noussut treidattavaksi myös kymmeniä tuhansia muita kryptovaluuttoja, osa huonompia ja osa parempia.

Suomalainen treidausalusta kryptoille, KvarnX

Kaikki eivät välttämättä halua säilyttää kryptojaan selainlompakossa, opetella avainlausekkeen suojaamista tai privaattiavaimia. KvarnX on tähän tarpeeseen luotu luotettava suomalainen, reguloitu ja turvallinen alusta treidata yli 28 kryptovaluuttaa.

Turvallinen: Säännelty ja turvallinen, tarjoaa instituutiotason säilytysratkaisuja.

Edullinen ja läpinäkyvä hinnoittelu: Alhaiset kaupankäyntikulut ja ei piilokuluja.

Kattava raportointi: Tarjoaa tapahtuma- ja omistusraportteja sekä vero- ja kirjanpitoraportteja.

Laaja token-valikoima: Yli 28 kryptovaluuttaa ja lisää tulee jatkuvasti

Ammattitason likviditeetti: Tehokas toimeksiantojen toteutus, joka etsii parhaan likviditeetin markkinoilta

Perinteinen internetissä toimiva pörssi operoi niin sanotun order book -mallin (CLOB = centralised limit order book) mukaisesti. Siinä on market maker, joka varmistaa pörssin likviditeetin ja market takereita, jotka ovat varsinaisia kauppoja käyviä osapuolia. Order book -mallissa on monelle osakepörssistä tuttu kuva eri hintatasoista ja niissä kaupan olevista määristä.

Kuva Binancen order bookista

Order book koostuu siis treidaajista, jotka ovat ilmoittaneet haluavansa ostaa tai myydä tiettyä kryptovaluuttaa tiettyyn hintaan (limit order) tai he tekevät varsinaisen ostoksen markkinahintaan (market order).

Myyjien ja ostajien hinnan välistä erotusta sanotaan spreadiksi. Mitä likvidimpi ja isompi markkina, sen pienempi spread. Kun treidaaja haluaa ostaa vaikkapa Etheriä markkinahintaan, lunastetaan order bookista näitä limit ordereista ostetun määrän mukaisesti.

Order book mallia yritettiin rakentaa muutamaan otteeseen myös lohkoketjujen päälle, mutta siitä ei saatu toimivaa johtuen kaasumaksuista ja lohkoketjun hitaudesta: keskitetyssä pörssissä treidaaminen tarkoittaa, että varsinaiset pörssitapahtumat tapahtuvat kaikki keskitetyn toimijan omassa tietokannassa, jolloin niistä ei juurikaan muodostu kustannuksia. Lohkoketjun päällä toimiessa käyttäjät joutuisivat maksamaan jokaisesta tapahtumasta ja Bitcoinin tai Ethereumin päällä toimiessa nämä tapahtumat olisivat lopullisia vasta useamman minuutin päästä. Uusien, nopeampien ja edullisempien lohkoketjujen, kuten Solana ja Ethereumin layer 2 -lohkoketjut, näitä hajautettuja order book -malleja on tosin alettu rakentamaan uudestaan.

Order book -mallin hyvät puolet:

Toimii erittäin tehokkaasti isoilla likvideillä markkinoilla

Sopii hyvin isoille ordereille

Pieni slippage ja se on etukäteen tiedossa

Hyväksi havaittuja ja markkinoille tuttu toimintamalli

Huono puolet ovat taas:

Ei sovellu pienille markkinoille, jota juurikin moni defi-token edustaa

Toimii keskitetyssä tietokannassa, tai hajautetussa versiossa on kallis

Haluaisitko oppia defin perusteet?

👇 Nappaa tästä -30 % alennus Defi Suomen suosittuun aloittelijoiden kurssiin! 👇 Kurssi on saanut 10/10-palautteen kaikilta asiakkailta ja siinä on 30 päivän rahat takaisin -takuu.

Tähän tarpeeseen syntyi vuosien 2017-2018 aikana vaihtoehtoinen tapa toteuttaa kryptovaluuttoja tukeva pörssi, joka nimettiin automated market makeriksi (AMM). Se eroaa order book mallista mm.:

AMM on hajautettu lohkoketjuun eli se ei toimi kenenkään yksittäisen toimijan keskitetyssä tietokannassa. Oikein rakennettuna kukaan ei kontrolloi sitä ja kuka tahansa pystyy käyttämään sitä mistä päin maailmaa tahansa.

AMM pohjautuu älysopimuksiin, joissa yksittäisessä sopimuksessa on treidattavissa tietyn kryptovaluutat. Jokainen pari vaatii siis oman älysopimuksen ja jokaisella on oma älysopimuskohtainen likviditeetti eli varannot. Tämä tuo treidaamiseen ja sijoittamiseen mukaan ns. älysopimusriskin eli mikäli älysopimuksen kehittäjä on tehnyt virheitä, voi siihen sijoitetut varat olla vaarassa.

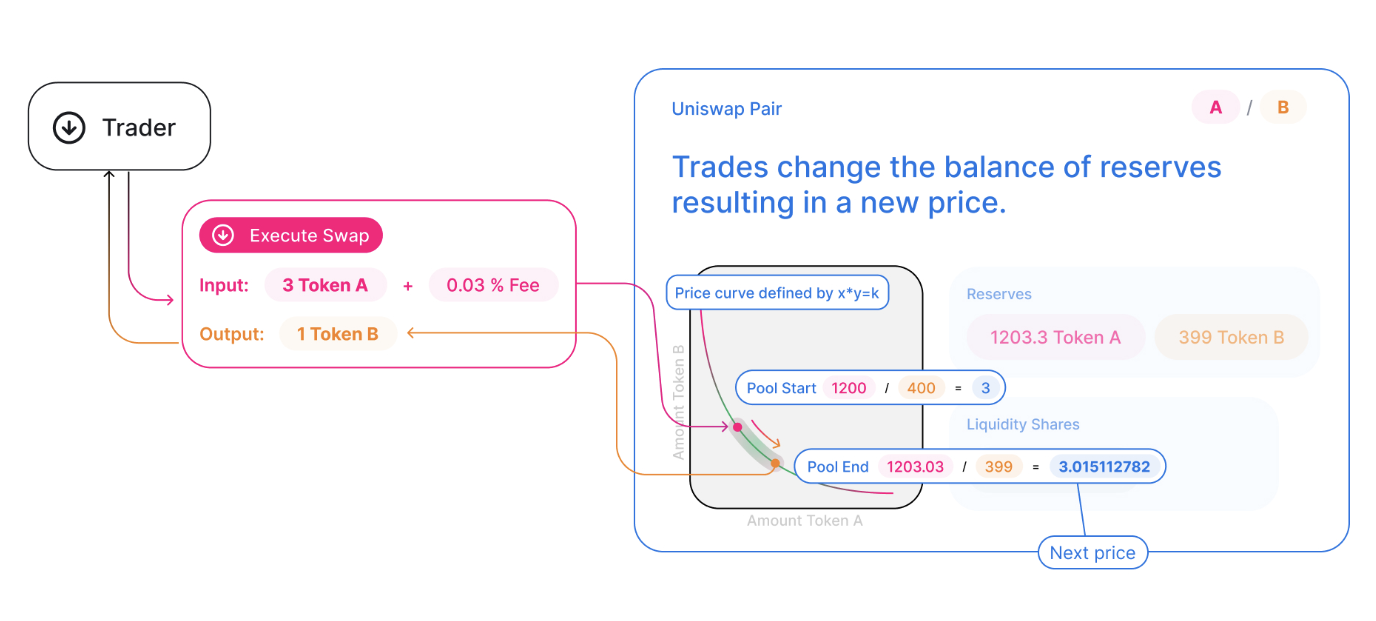

AMM:n vaihtosuhteita (eli miten tokeneiden välinen kurssi lasketaan) on muutamia erilaisia. Tätä vaihtosuhdetta sanotaan curveksi. Esimerkiksi Uniswapin poolissa olevien tokeneiden suhde lasketaan yksinkertaisella x * y = k, vaihtosuhteella.

Transaktiokulut eli kaasumaksut syntyvät vain kun joku tallettaa älysopimukseen rahaa eli tarjoaa llikviditeettiä treidaajille tai kun joku tekee varsinaisen swapin.

Kuka tahansa voi käyttää AMM:ää eli sitä ei voi sensuroida niin kauan kun alla toimiva lohkoketju on toiminnassa.

AMM-pörssien toimintamekaniikka ja niiden taustalla oleva matematiikka voi olla joissain tapaukissa hyvinkin monimutkaista. Helpoin tapa ymmärtää miten AMM:n poolit toimivat ovat animaation kautta ja tässä n. 10 minuutin video, joka selventää asian käytännön esimerkin kautta: https://www.youtube.com/watch?v=1PbZMudPP5E

AMM on lohkoketjussa toimiva älysopimus jossa on siis tyypillisesti kaksi kryptovaluuttaa 50:50-suhteessa. Yksi yksittäinen LP-pool voi olla vaikkapa ETH-USDC -parille eli siinä siinä on 50 % ETH-tokenia ja 50 % USDC-tokenia. Kun treidaaja haluaa ostaa poolista ETH:iä, hän tallettaa sinne haluamansa määrän USDC:tä ja saa lompakkoonsa sitä vastaavan määrän ETH:iä. Tämän vaihtotapahtuman jälkeen poolissa oleva tokeneiden välinen suhde ei olekkaan enää 50:50, jolloin niiden hinnatkaan eivät ole markkinoiden mukaiset. Tästä tasapainoituksesta huolehtii taas niin sanotut arbitraasibotit, jotka hyödyntävät tätä hintavääristymää ja tekevät vaihdon toiseen suuntaan.

Impermanent loss

Koska AMM-poolit pyrkivät aina tasapainoittamaan niissä olevien tokeneiden suhteen 50:50 mukaisesti, altistuu likviditeetin tarjoaja niin sanotulle impermanent loss:lle eli realisoimattomalle tappiolle. Esimerkki:

Sijoittaja sijoittaa $500 edestä ETH ja $500 USDC:tä pooliin 50:50 suhteessa. Tällöin $1,700 ETH:n hinnalla sijoittajalla on poolissa 0.29 ETH.

ETH:n hinta kaksinkertaistuu jolloin sen kpl-määrä poolissa pienenee, jotta poolien puolien dollarimääräinen suhde pysyy ennallaan.

Tällöin sijoittajalla on jäljellä enää 0.21 ETH:iä

Impermanent loss syntyy tilanteesta, jossa sijoittajan varallisuus olisi isompi mikäli hän ei olisi sijoittanut varoja pooliin

Sijoittajan näkökulmasta tämä tarkoittaa, että likviditeetin tarjoamisesta saatavat tuotot pitää olla korkeammat kuin potentiaalinen impermanent loss. Mikäli haluat lukea tarkemmin erilaisista strategioista, joilla impermanent lossia voi välttää, kannattaa tutustua tähän Defi Suomen artikkeliin: https://www.defisuomi.fi/nain-valtat-impermanent-loss-n-defissa/

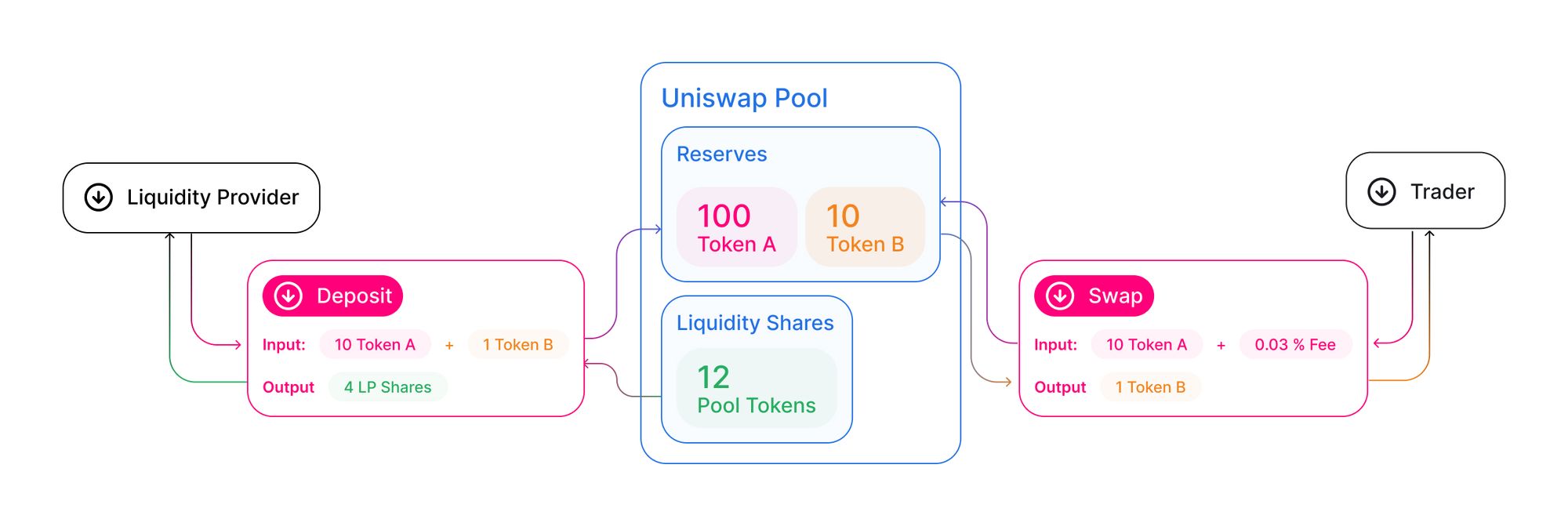

AMM-pörssin toiminnassa on kaksi osapuolta: likviditeetin tarjoajat (liquidity providers = LP) ja pörssin käyttäjät eli swappaajat, jotka vaihtavat tokeneita. Hajautettujen älysopimusten johdosta näiden molempien osapuolien toiminta on täysin läpinäkyvää lohkoketjussa, mutta kukaan ei taas pysty tietämään kuka varsinaisesti näitä transaktioita tekee.

Liquidity prodivers eli LP:t

Miksi kukaan haluaisi siis tarjota likviditeettiä AMM-pooleihin? Koska LP:t saavat itselleen treidaajien maksaman swap feen eli vaihtomaksun. Tämä vaihtomaksu kumuloituu suoraan poolin sisään eli siihen sijoittaneen käyttäjän tokeneiden määrä kasvaa. Vaihtomaksun suuruus riippuu hajautetun pörssin asetuksista, mutta tyypillisesti se on jotain 0.5 % – 0.01 % välillä.

💡

Eli jos sijoittajalla on esimerkiksi $10,000 poolissa, jonka koko on $1,000,000 eli sijoittaja omistaa 1 % koko poolin arvosta. Poolin swap fee on 0.5% ja sen kuukausivoluumi on $5,000,000. Tällöin sijoittaja saa 1 % tämän voluumin tuottamasta swap fee -liikevaihdosta: $5m x 0.5% x 1 % = $250/kk. Tämä arvo kumuloituu siis poolissa oleviin kryptovaluuttoihin eli dollarimääräinen arvo riippuun niiden hintakehityksestä ja yllä kuvatusta impermanent loss:sta.

Tämän vaihtomaksun lisäksi, moni keskitetty pörssi maksaa likviditeetin tarjoajille vielä tämän päälle erillisen LP reward -palkkion, joka tyypilisesti maksetaan keskitetyn pörssin omana tokenina. Näiden reward-palkkioiden keräämistä kutsutaan yield farmaukseksi.

Yield farmauksen kautta defisijoittaja voi saada joissain tapauksissa jopa yli 50 % -tuoton poolista, mutta osa tästä tuotosta muodostuu tyypillisesti suhteellisen arvottomasta tai arvoaan menettävästä defipalvelun omasta tokenista. Jotta tämän ylimääräisen defipalvelun maksaman tuoton saa itselleen, tulee sijoittajan tyypillisesti tallettaa poolin omistuksesta todistuksena oleva LP-token defipalveluun ja vasta tämän jälkeen sijoittaja alkaa keräämään lisäpalkkioita.

Lyhyt opas yield farmaukseen:

Valitse mielenkiintoinen pool, jossa on sinun riskiprofiiliin sopivat tokenit ja tuotot. Ideoita voit käydä hakemassa vaikkapa Defillaman Yield-työkalun avulla: https://defillama.com/yields

Swappaa sijoittamasi varat poolin tokeneiksi ja talleta ne pooliin. Nyt tienaat vasta poolin swap fee:t oman osuutesi mukaisesti.

Saat tästä erillisen LP-tokeniin lompakkoon. Käy vielä steikkaamassa / tallettamassa tämä dex:n farming-osioon, jonka jälkeen alat vasta tienaamaan varsinaisia farmauspalkkioita.

Erilaiset AMM-mallit ja pörssit

Vuosien varrella erilaisia hajautettuja pörssejä on syntynyt satoja. Suurin osa niistä on Uniswapista tehtyjä kopioita eli forkkeja. Ekosysteemien ja toimintamallien näkökulmasta AMM-pohjaiset pörssit voidaan jakaa karkeasti kolmeen kategoriaan. Esittelen ne niiden johtavien pörssien kautta.

Uniswap

Uniswap rakentui ylläkuvatun 50:50-suhteella toimivien poolien mukaisesti ja on tänä päivänä isoin kryptomarkkinoiden dex. Uniswap on vaihtanut yli biljoonan (tuhat miljardia) edestä varoja sen elinkaarin aikana. Uniswap ei tarjoa tällä hetkellä ylläkuvattuja farmauspalkkioita eli sijoittaja voi tienata Uniswapissa vain likviditeetin tarjoamisesta saatavilla swap fee:llä.

Uniswapin toiminnan esittely vaatisi oman erillisen artikkelin mutta kuvaan tässä lyhyesti mitä eri ominaisuuksia Uniswapissa on.

Kuka tahansa voi julkaista uuden poolin. Tämä ominaisuus mahdollisti lukuisten eri projektien lanseerauksen ja likviditeetin tarjoamisen projektin omalle tokenille.

Poolit toimivat 50:50-suhteessa eli sijoittaja altistuu impermanent loss:lle tokeneissa, joiden hinta ei seuraa toisiaan.

Uniswap v2:n swap fee on 0.3 %. Uniswap protokollana ei ota tällä hetkellä mitään maksua palvelun käytöstä, mutta markkinoilla on spekuloitu, että Uniswap voisi kääntää ns. fee switchin päälle tulevaisuudessa. Tällöin Uniswapin ottama fee olisi todennäköisesti 0.05 %: https://docs.uniswap.org/protocol/V2/concepts/advanced-topics/fees

Uniswap v3:ssa swap feet voivat olla kolmessa eri luokassa: 0.05 % (stable coinit ja isot poolit), 0.3 % (normaalit poolit), 1 % (pienet, volatiilit poolit). Tämän ansiosta isomman riskin pooleissa LP:t tienaavat enemmän kuin turvallisissa isoissa pooleissa. https://docs.uniswap.org/protocol/concepts/V3-overview/fees

Uniswap v3:ssa likviditeettiä ei tarjota kaikille mahdollisille hintavaihtoehdoilla vaan se on keskitetty tietylle alueelle. Tämän keskityksen ansiotsa likviditeettiä voidaan keskittää, jolloin LP:n osuus tietyn hinta-alueen likviditeetistä on suurempi. Tämän negatiivisena puolena on taas työläämpi position managerointi, koska mikäli tokeneiden hinta siirtyy pois LP:n määrittämästä hinta-alueesta, ei hän tienaa swap feetä lainkaan.

Uniswapilla ei alunperin ollut omaa UNI-tokenia, mutta joutui julkaisemaan sellaisen, koska myöhemmin markkinoille tullut kilpailija, Sushi Swap, julkaisi omansa ja houkutteli sen avulla LP:tä omiin pooleihinsa.

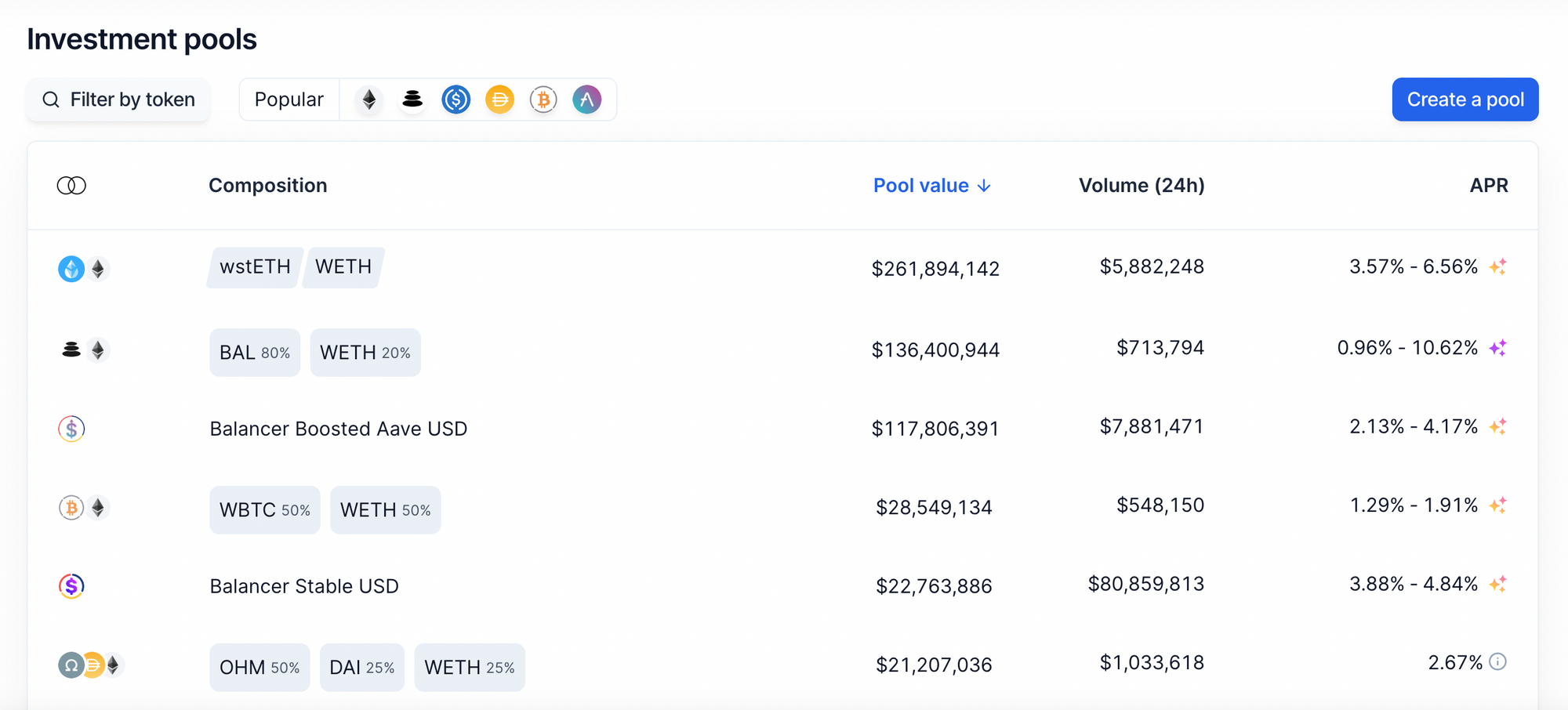

Balancer

Balancer julkaisi oman AMM-ratkaisunsa hieman Uniswapin jälkeen ja pyrki ratkaisemaan muutamia Uniswapin rajoitteita.

Pooleissa voi olla maksimissaan 8 eri tokenia kahden sijaan. Nämä tokenit voivat olla myös erilaisissa suhteissa keskenään.

Tokeneiden suhteet poolissa voivat olla erilaiset. Esimerkiksi moni uusi projekti käyttää lanseerausvaiheessa omassa poolissaan 80:20-suhdetta, jossa 80 % poolista on projektin omana tokenina ja 20 % on esimerkiksi ETH tai USDC -muotoisena. Tämän haasteena voi olla taas korkeampi slippage eli isojen tredien hintavaikutus. Tällöin treidaaja ei välttämättä saa sitä hintaa swapistä mitä hän tavoittelee.

Poolien swap feet voivat olla dynaamiset ja ne voivat vaihtua eri tilanteiden mukaan. Poolin swap fee voi olla välillä 0.0001 % ja 10 %. Itse olen korkeimmillaan nähnyt 3 %:n feet, koska liian korkea fee karkoittaa käyttäjät.

Balancerilla on oma BAL-token ja kevään aikana he julkaisivat myös oman veBAL-lukitustokenin, jonka avulla pääsee äänestämään mihin pooleihin ohjataan BAL-tokenin palkkioita. Balancer toimii useammassa eri lohkoketjussa (Ethereum, Arbitrum ja Polygon). Fantomissa ja Optimism:ssa Balancerin virallinen edustaja on BeethovenX-protokolla. Balancerin ympärille on alkanut rakentumaan myös omaa ekosysteemiä defipalveluista, jotka hyödyntävät ja hyödyttävät toisiaan. Lue lisää niistä täältä: https://www.defisuomi.fi/mika-on-graviaura-eli-mika-on-curve-ekosysteemi-balancer-aura-finance-ja-bribe-jarjestelma/

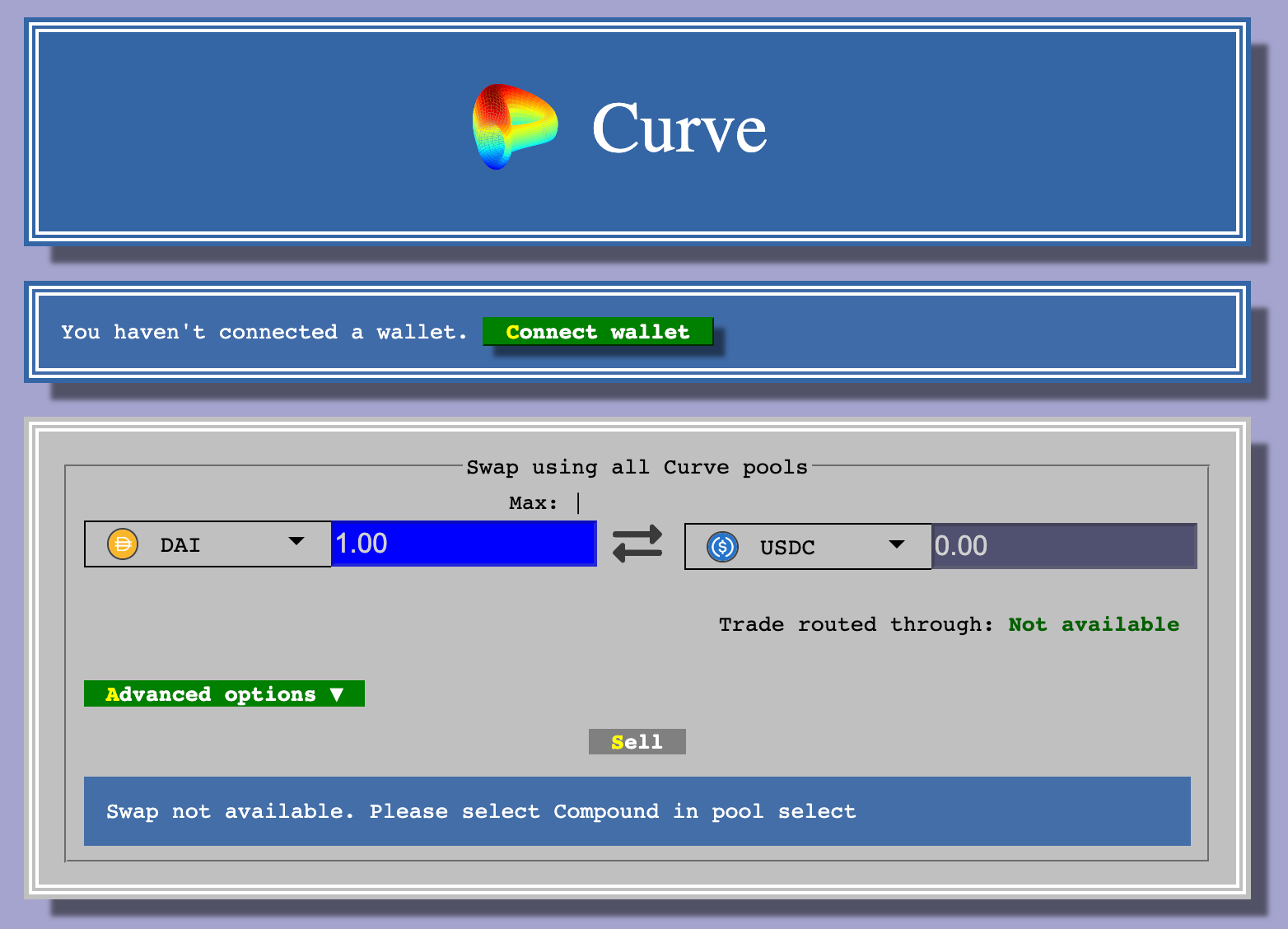

Curve Finance

Curve lähti alunperin rakentamaan markkinoille hajautettua pörssiä, joka keskittyi stable coin swappeihin eli tokeneihin joiden hinta seuraa toisiaan. Keskittymällä stable coinehin, Curve pystyi rakentamaan Uniswapin käyttämää algoritmia tehokkaamman version, joka mahdollisti pienemmän slippagen eli hintavaihtelun treideissä. Tämän ominaisuuden ansiosta Curveen alkoi kerääntyä valtava määrä stable coineja, koska sen kautta sai isoille treidelle Uniswapia huomattavasti paremman vaihtokurssin.

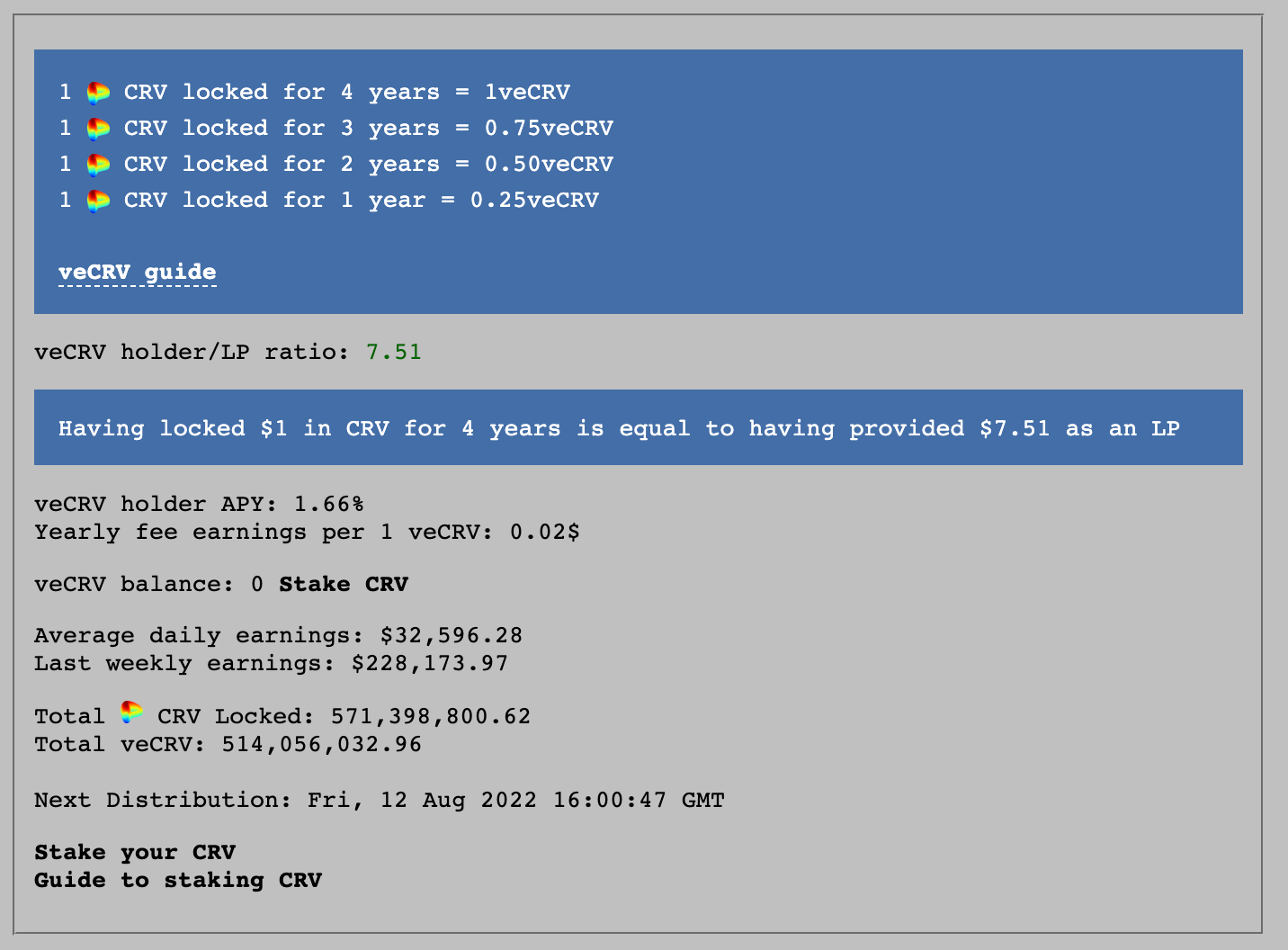

Curve Finance toi markkinoille myös toisen merkittävän defi-innovaation: lukitut CRV-tokenit. Lukitsemalla Curven governance-tokenin sijoittaja saa maksimaalisen tuoton Curven pooleista sekä pääsee äänestämään mihin pooleihin Curven maksamat palkkiot ohjataan. Tämä mekaniikka kasvatti esiin kokonaan uuden ekosysteemin, jossa on lukuisia Curven ja sen lukittujen tokeneiden päälle rakennettuja palveluita, jotka taas itsessään kasvattivat Curven markkinaosuutta ja sen likviditeettiä. Voit lukea lisää lukituksesta täältä: https://resources.curve.fi/governance/vote-locking-boost#what-are-vecrv

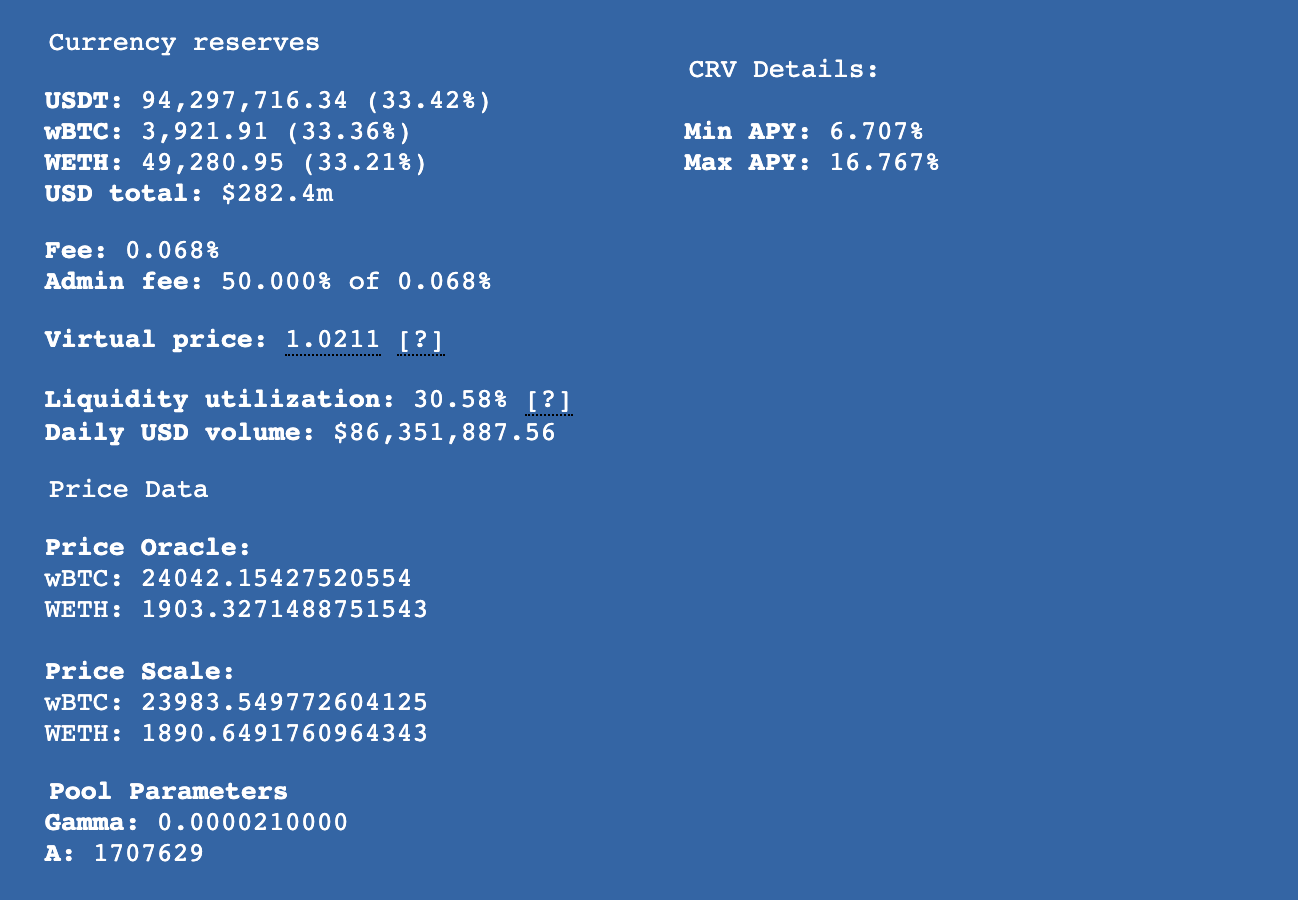

Curve julkaisi viime vuonna palvelustaan V2:n, jossa mukaan tuli myös ei-stable -pohjaiset poolit, joissa olevien assettien hinnat eivät seuraa toisiaan. Ensimmäinen näistä pooleista oli ns. Tricrypto-pool, jossa on tasasuhteissa wBTC, ETH- ja USDT:tä. Poolin avulla sijoittaja voi tienata swap feet näiden kolmen eri tokenin välisten swappien kautta sekä hajauttaa oman omistuksensa kolmeen isoon kryptovaluuttaan.

Curven käyttöliittymä saattaa vaikuttaa uuden käyttäjän näkökulmasta monimutkaiselta ja oudolta. Se vaatii jonkin verran tutustumista Curven toimintalogiikkaan ja eri toimintoihin. Käyttöliittymässä on monia outouksia ja hassuja suunnitteluvalintoja, mutta yksinkertaisten swappien tekeminen sillä onnistuu kuitenkin pienen harjoittelun jälkeen.

Miten defisijoittaja voi hyödyntää hajautettuja pörssejä?

Defikäyttäjän näkökulmasta hajautettuja pörsssejä voi käyttää ja hyödyntää kolmella eri tavalla:

Tämä artikkeli näkyy vain tilaajille

Liity mukaan ja saat pääsyn kaikkeen ilmaiseen sisältöön.